| 参加枠 | 申込形式 | 参加費 |

|---|---|---|

一般企業様 無料参加枠 | 先着順 | 無料 |

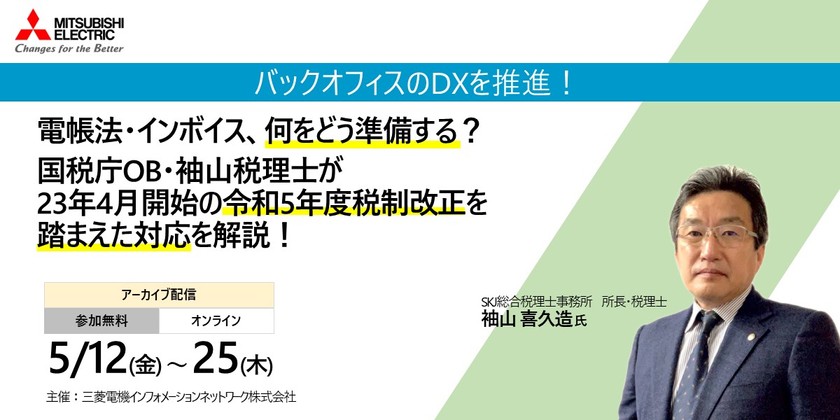

2022年1月に施行された改正電子帳簿保存法(電帳法)は、2年間の宥恕(ゆうじょ)期間(義務化までの猶予期間)が設定され、同じく証憑の管理に関わる法令として、2023年10月から適格請求書等保存方式(インボイス制度)が始まります。

企業が対応に追われる中、2022年12月に公表された「令和5年度税制改正大綱」で電帳法の更なる要件緩和が見込まれており、結局、いつまでに何をしないとならないのか、お悩みの企業は多いと思います。

今回のセミナーでは、電帳法の第一人者である、国税庁OB・袖山税理士をお招きし、令和5年度税制改正をふまえた電帳法・インボイス対応のポイントを解説いただきます。

インボイス制度開始まであと半年、電帳法の宥恕期間終了まで約9か月。残された時間は多くありません。質疑の時間も設けておりますので、準備にお悩みのご担当者様は、ぜひ袖山税理士へのご質問をご準備の上、ご参加ください。

多数の方のお申し込みをお待ちしております。

・日時: 2023年5月12日(金)~5月25日(木)

・会場: オンライン(Cisco Webex)

・参加費: 無料(事前登録制)

・主催: 三菱電機インフォメーションネットワーク株式会社

★2023/3/23 実施ウェビナーのアーカイブ配信です

・セッション1

令和5年度税制改正をふまえた電帳法・インボイス制度への対応に向けたポイント解説

SKJ総合税理士事務所

所長 袖山 喜久造 氏

<略歴>

平成元年4月に東京国税局に国税専門官として採用後、国税庁、東京国税局調査部において大規模法人の

法人税等調査事務等に従事。同局調査部勤務時に電子帳簿保存法担当の情報技術専門官として調査支援、

納税者指導等に携わる。平成24年7月に退職し同年9月税理士登録。千代田区神田淡路町にSKJ総合税理士

事務所を開業。税務コンサルティングのほか、企業の文書電子化コンサルティングを行っている。令和元年

SKJコンサルティング合同会社設立・業務執行社員就任。

公益社団法人日本文書情報マネジメント協会 法務委員会アドバイザー、一般財団法人日本データ通信協会

トラストサービス推進フォーラム 特別会員、デジタルトラスト協議会 特別会員、一般社団法人ファル

クラム租税法研究会 研究員。

著書に、電子帳簿保存法対応「電子化実践マニュアル」令和4年度改正対応(2022年6月税務研究会)ほか多数。

・セッション2

電帳法に対応した、電子取引サービス @Signご紹介

三菱電機インフォメーションネットワーク株式会社

サービスプロダクト営業部 稲岡 佑介